打开微信“扫一扫”,打开网页后点击屏幕右上角分享按钮

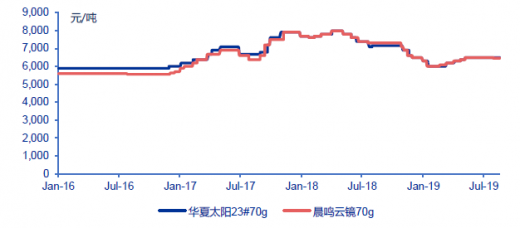

观研全国发布《2019年中国双胶纸商场分析陈述-工业规划现状与出资远景猜测》显现,自2019年以来,获益节后需求旺季+经销商补库存,龙头之间协同性增强,我国浆纸系双胶纸、铜版纸、白卡纸提涨顺畅落地,涨幅超商场预期。

供应端:2018年职业总产能 1031 万吨,前四大纸厂晨鸣纸业、华泰纸业、亚太森博、太阳纸业算计市占率为 53%。到2019 年-6 月双胶纸职业累计产值677 万吨,同比削减7.4%,阐明新增产能投进量低于预期,存量产能开机率有用操控。

需求端新年后进入秋季教材招投标阶段,双胶纸需求进入旺季。经销商库存:因为节前经销商及下流印厂为确保资金回流,原纸库存处低位,节后下流贸易商及印厂补库存,驱动需求添加。

价格端:旺季提涨超预期,冷季价格平稳。纸厂在 2019 年 1 月中下旬密布发布2月涨价函,出厂价涨价 200 元/吨,之后接连发布 3-6 月涨价函,每月涨价200元/吨;进入6月中下旬,需求转淡,纸厂仍发布7月涨价函涨价 100 元/吨以期安稳纸价。

供应端:近几年来因为没有新增产能投进,使得落后中小产能逐渐筛选,商场集中度大起伏的进步。多个方面数据显现,2018 年双铜纸职业算计产能缩短至 660 万吨,其间金光实业、晨鸣纸业、太阳纸业、华泰股份算计产能到达 620 万吨,CR4 到达 94%。到2019年6月铜版纸职业累计产值 276 万吨,同比削减 11.6%。

需求端:受无纸化冲击、宏观经济下降带来的压力影响,铜版纸需求全体承压。新年后铜版纸需求进入传统旺季,因为节前经销商及下流印厂为确保资金回流,原纸库存处低位;节后下流贸易商及印厂补库存,驱动需求环比有所添加。

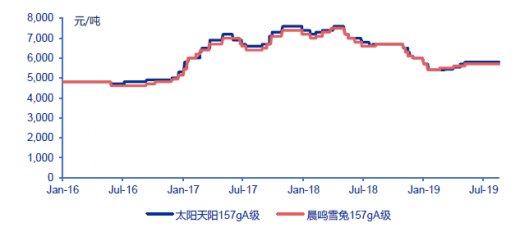

价格端:自2019 年1月中下旬密布发布2月涨价函,出厂价涨价 200 元/吨,之后接连发布 3-6 月涨价函,每月涨价 200 元/吨;进入6 月中下旬,需求转淡,纸厂仍发布 7 月涨价函涨价 100 元/ 吨以期安稳纸价。因为铜版纸需求弱于双胶纸,铜版纸实践涨价起伏小于双胶纸。

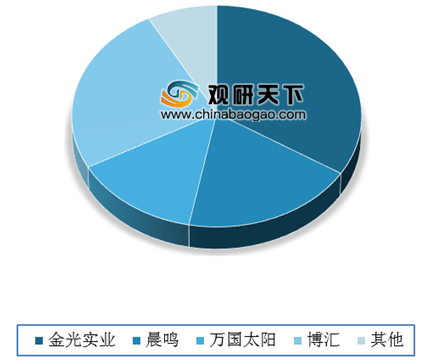

供应端:白卡纸职业尽管集中度较高,但仍面对产能过剩问题。2018 年白卡纸职业总产能1034 万吨,APP、博汇纸业、晨鸣纸业和万国太阳算计市占率到达92%。2018 年白卡纸职业开工率约89%,现在职业仍有很多新增产能在建。

需求端:因为灰底白板纸中小产能被迫清退,以及消费晋级,灰底白板纸与白卡纸价差缩小,下流包装厂主动用白卡纸代替灰底白板纸。代替灰底白板纸需求,驱动白卡纸需求平稳。多个方面数据显现,2019年1-6月我国灰底白板纸职业累计产值 451 万吨,同比削减 17.9%;白卡纸职业累计产值 531 万吨,同比添加 1.3%。

价格端:自2019 年2月中下旬密布发布3月涨价函,出厂价涨价 200 元/吨,之后接连发布 4-6 月涨价函,每月涨价 200 元/吨;进入 6 月中下旬,需求转淡,纸厂仍发布 7 月涨价函涨价 100 元/吨以期安稳纸价。但因为进入 6 月需求转淡,出厂价已有显着回落。